花呗、借呗的机制

约 867 个字 3 张图片 预计阅读时间 3 分钟

来源:【花呗、借呗,你不知道的】全网疯转的视频,首发在此_哔哩哔哩 (゜-゜)つロ 干杯~-bilibili

若每个用户借了10万元的借呗,1万个用户加起来是10亿元的贷款

第一轮放贷后,蚂蚁手中有10亿元的债权,可以利用债权当作资产融资

可以把融资得到的钱再去放贷,由此循环

细节上有差异

融资可以找银行贷款,但银行不会全额贷款出来。若用10亿元债权贷款,只能拿到7亿元,第三轮拿到4.9亿元。无法持续。

蚂蚁走的路是资产证券化

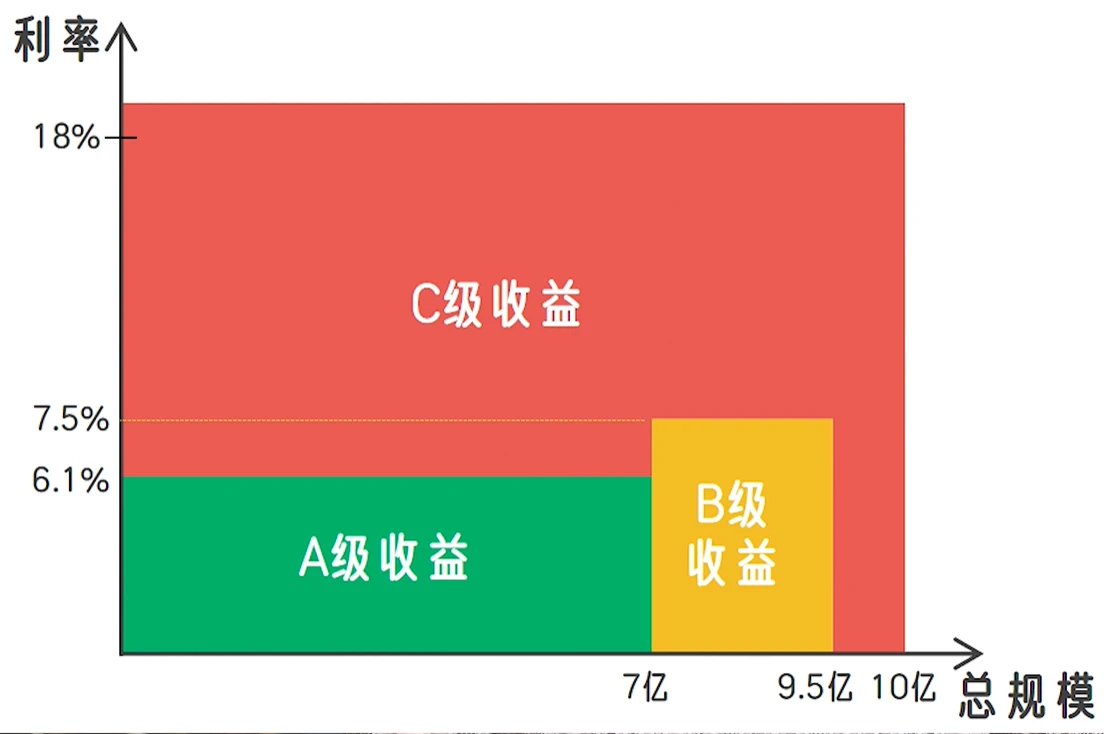

若想要拿10亿元的债权换回10亿元的现金,可将债权设计为ABC三层:

阿里借给商家时,收的利率是18%以上,A只分到了6.1,剩余的利润留给C。B同理。

然后C给B做担保,B给A做担保(若贷款收不回来,出现亏损,就先去亏C,C亏光了再亏B、再亏A

结果:A很安全,C是高风险高利润的。

A、B部分的债权很快就卖光了,换回9.5亿元现金,可继续滚动放贷。

上述滚动贷款,据重庆前市长黄奇帆所述,阿里小贷把30亿元现金通过资产证券化循环发放贷款,在几年里循环40次,发放了3000多亿元的贷款,形成了上百倍的高杠杆。

资产证券化的过程中,C层往往是留给蚂蚁集团自己内部消化的,蚂蚁的子公司间互相交叉购买,且购买用的钱也是来自融资(融来的钱买对方的C)。

最终的风险可能已经层层转嫁给了买理财产品的人了。高利润留给自己,风险撒给社会。

监管机构发现该漏洞后,要求资产证券化时必须要有资本金,等于限制住了蚂蚁集团的杠杆率,资产证券化无法无限循环。

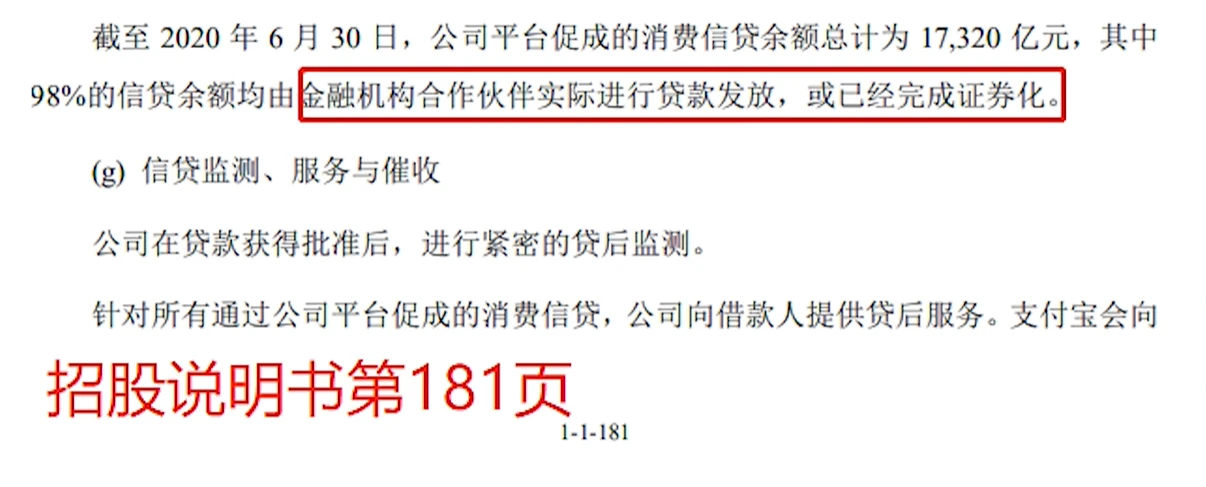

据招股书,消费贷款中除了资产证券化的部分,剩下大部分是与银行合作的贷款。

这时,蚂蚁等于只收了手续费,利润比之前的低。

所以马云会炮轰监管。

马云想玩高杠杆循环放贷,两条路可选:银行放贷、资产证券化。

- 银行放贷要求抵押率→“中国的银行都是当铺思想,应该改成信用思想,不要抵押”

- 资产证券化要求提高资本金(巴塞尔协议要求)→“巴塞尔协议都是老年人俱乐部”

马云并非“帮助了无数小商家”,实际给小商家贷款只占蚂蚁集团贷款余额的20%,剩下的80%都是消费贷款。若有1亿人欠债,平均每人欠1.7万元。

其中大部分是自制力不强的学生、缺乏理财观念的想要买买买的年轻人。

这还是被监管控制住的情况,若真如马云所建议的不要限制,人均欠的更多。

从国家的角度想,今年疫情能够控制住,靠的是人们还有存款,能够度过难关。若家家户户超前消费,搞的只有欠款没有存款,那下次疫情,随之而来的就是金融危机了。