行业的分析框架

约 3421 个字 2 张图片 预计阅读时间 11 分钟

来源:【梨核】一个行业的分析框架,从开始看透行业背后的秘密!_哔哩哔哩_bilibili

行业分析的目的

价值链

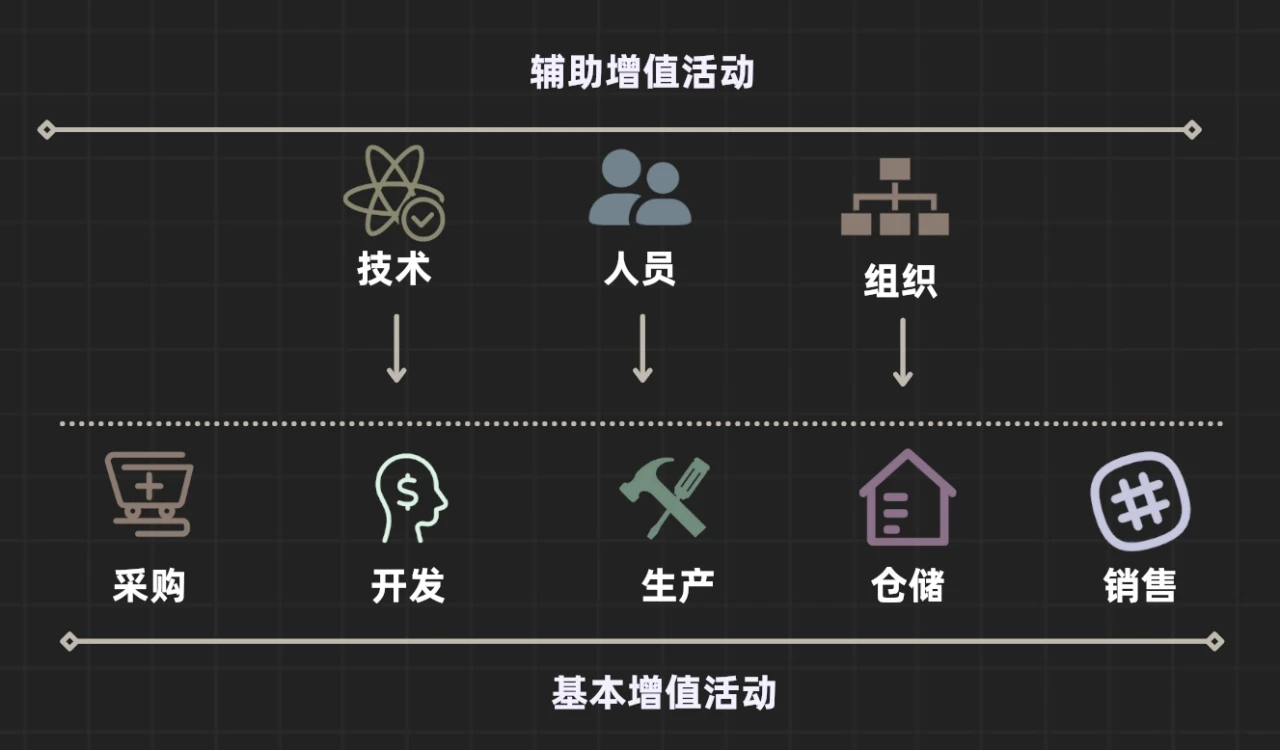

迈克尔·波特提出价值链的概念,将企业经营、产品生产的过程分为基本增值活动和辅助增值活动。

- 基本增值活动:代表产品从产生到出售的活动,如采购、开发、生产、仓储、销售(包括售后)

- 辅助增值活动:辅助产品产生的技术开发、人事管理、组织管理等活动

两者结合在一起,形成了企业生产产品的全部流程。

也被叫做产品全生命周期模型。

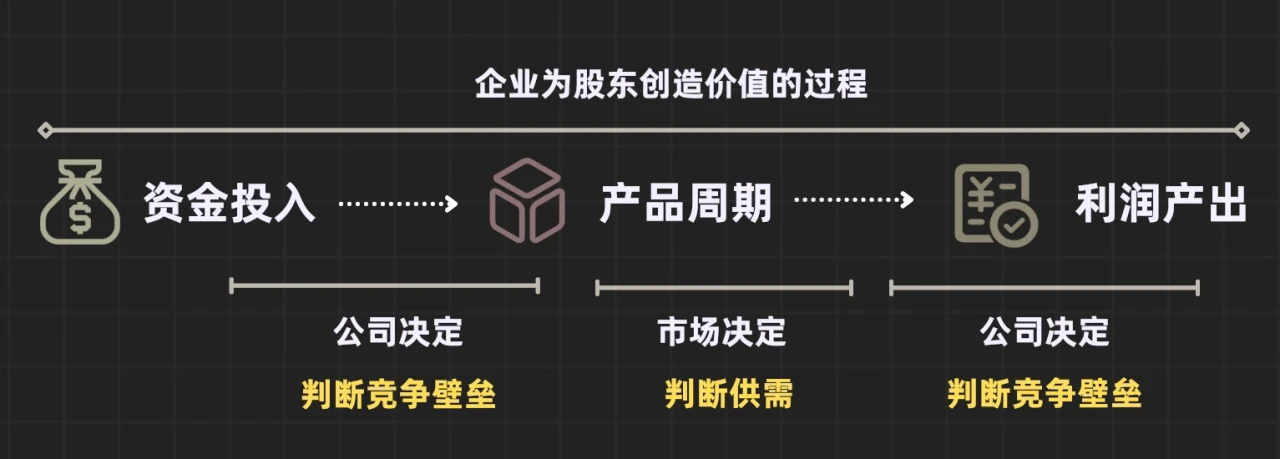

企业如何为股东创造价值

企业为股东创造价值的全过程:

- 资金投入 从资金到形成产品的过程。由公司的利用资金、资产的能力决定。利用能力越强、产生产品的速度越快,公司周转的速度也越快。

- 产品周期 从产品到形成收入的过程

- 利润产出 从收入形成利润的过程。由公司的成本、费用控制能力决定。能力越强,公司发生支出越少,产生的利润越多。

行业分析的实质

上述第一、三部分,都与公司自身的经营有关,对其判断来自于公司自身竞争力的判断,也就是公司竞争壁垒的判断。

第二部分由市场的供需关系决定。

因此,行业分析的实质是:

- 对市场供需能力的分析

- 对公司竞争壁垒的分析

行业分析的方法

判断需求

上世纪末是供给决定市场,现在是需求决定市场。所以现在想创业比以前难许多。

对大多数商品或行业来说,判断需求是行业分析的核心。

判断产品和其对应的市场

判断需求的起始是判断产品和其对应的市场。

产品可能不是单个的产品,而是一整套解决方案(如:海康威视)。经营解决方案的企业无法从单一产品判断市场的大小。为方便判断,在投资中,根据公司售卖产品的使用对象不同,分为:

- 2B:面向企业、政府部门

- 2C:面向消费者,产品更易单独区分,考虑产品对应的市场时要单独一一考虑。

需求分析公式

2C:市场需求大小 = 适应人群数量 × 渗透率 × 产品单价 × 更换频次

2B:市场需求大小 = 适应企业数量 × 渗透率 × 产品单价 × 更换频次

适应人群数量 、适应企业数量

可能使用公司产品的理论数量,核心在适应数量。

适应对象大小的影响因素:

- 产品性能:包括产品的功能、属性

- 地盘

- 平台:虚拟的地盘

渗透率

字面意义上是有多少人购买了产品、选择了服务,在实际操作中是值有多少人会购买,指的是结果。

→ 实际会购买的人 : 适应人群

渗透率的选择往往朝低估,更加安全。

需求的大小决定行业蛋糕的大小。行业蛋糕大时,有汤喝的机会就大;反之也是。如:针对直播主播开发的软件工具,未来市场需求较小,从个人做生意的角度来说或许能赚不少钱,但是从投资的角度来说,市场太小,蛋糕太小,很难投出好项目。

判断供给

需求往往由市场决定,当今世界创造需求的并不多,解决需求的才是多数。

但供给常常由厂商决定,是厂商根据市场需求变化做出的反应,表示厂商如何选择参与市场蛋糕的分配。

通常市场上判断蛋糕分配中常常使用 CR3、CR5 两个指标。

- CR3:行业前三企业占有多少市场份额

- CR5:行业前五企业占有多少市场份额

研究行业的供给,实际上是研究行业的竞争壁垒。

供给和竞争壁垒的分析,决定了好企业可以在既定蛋糕大小的基础上,抢占多少比例,决定它自身市值的大小。

竞争壁垒(核心)

海底捞张勇:好吃不是餐饮的竞争壁垒。换句话说,好吃是开店的基本。而核心竞争壁垒是除了要满足基本的门槛之外,要有别人没有的东西。

竞争壁垒可归类为需求竞争壁垒和供给竞争壁垒的结合。

需求竞争壁垒

有进入市场、满足市场需求的本事。

包括品牌、转换成本、技术、资金等。

由市场决定。

以品牌为例

从品牌来说,需求竞争壁垒体现在两个不同的方面:

- 相同行业、不同调性的产品,品牌的构建难度不同。 如:服装行业有中低端品牌、高端品牌、奢侈品品牌,后两者的构建价值更明显。 中低端品牌往往不依托于品牌,而依托于供应链能力。 相比于奢侈品品牌,高端品牌又显得声量不足。 这导致高端品牌比下不行,比上不足,十分尴尬。

-

不同行业的品牌构建能力,或者进入市场所需要的本事也是不一样的。 如:白酒、电器、服装行业,品牌力递减,原因有以下参考:

-

某高管:品牌是同质化产品的集合。

- 相对于服装来说,电器和白酒的标准化程度更高,这导致服装品牌不易通过同质化来扩展市场,满足竞争力,进而使得服装品牌的品牌力不强。

-

供给竞争壁垒

由企业自身决定。

所有的竞争壁垒都是股东判断是否可以获得较高投资回报率的前提。股东的投资回报率高低,又有两个因素决定:

- 公司运转的效率

- 成本控制的能力

→ 企业的供给竞争壁垒 = 效率高低 × 成本控制能力

效率带来的竞争壁垒

抖音:随着创作的短视频参与者越多,便吸引更多的流量参与;流量越多,创作者也会相应越多,在飞轮效应下,其推荐机制越完善,相应地,匹配效率也就越高。

同样适用于阿里巴巴、拼多多等平台。

成本控制带来的竞争壁垒

更多体现在传统制造业。

竞争到最后,产品差异已经不太明显,特别是原材料工业,到最后技术优势已经相差无几。最后拼的就是谁的成本更低,带来更大的利润空间。

竞争壁垒不是单一的指标或模型,更多时候是多方面优势的组合。

如:宁德时代

传统制造业

→ 竞争壁垒先是成本优势,来自于:

- 工艺技术的改进

- 规模扩大带来的成本降低

→ 成本降低的前提是:宁德时代可以接到更多的订单

→ 在满足客户方面,同样具有别人不具有的优势

→ 可能:已经形成品牌印象

→ 来自两方面的竞争壁垒,共同决定了宁德时代的竞争优势。

迎合变化做出的改变

PEST 模型——第一曲线

引起行业、公司改变的因素:

- 政治

- 经济

- 社会

- 技术

如:

抖音的发展,市场归因于智能推荐,但时间拉长、规模扩大,大量的碎片化时间被短视频占据,开始的影响因素是 4G、5G 的普及,这是技术因素的变化带来的行业需求中渗透率的变化。

城镇化建设带来人口流动,在城市安家落户的需求带来房地产发展的黄金十年,叠加资金的流动,房价一飞冲天,但无序增长的房价增加了年轻人生活的压力,出生人口下滑、出生率下降,又成为房地产业发展的制冷剂,甚至是致命一击。这是社会因素的变化带来的行业需求中客户数量的改变。

改革开放 40 年,中国经济蓬勃发展,时至今日,我国已经全面建成小康社会,人民生活水平显著提高,同时消费观念发生变革,物质的极大丰富提高了人们更换家电和消费电子的频次,诺基亚的耐用成为人们对消费电子的调侃。这是经济因素的变化带来的行业需求中消费频次的改变。

谷贱伤农,为了维护农民的基本权益,国家很早便制定了农产品的限价政策,甚至在面临猪肉价格无序上涨时,国家仍然会出台相应的政策,保护居民的正常生活水平。这是政策因素的变化带来的行业需求中价格的变化。

供给侧改革,对落后的中小产能进行淘汰。这是经济发展、制造业转型的必经之路。在叠加环保政策的高压下,市场逐渐向拥有先进生产能力的中大型企业开始靠拢,工业——特别是以原材料作为核心业务的原材料工业——的市场格局发生了变革。这是政策因素的变化带来的行业供给的改变。

宁德时代、比亚迪的胜利,来自于对工艺技术的改进,在叠加规模效应的前提下,它们的成本优势在市场上体现得一览无遗。这是技术因素的变化带来的行业供给的改变。

查尔斯·汉迪将 PEST 称之为第一曲线。后人将其描述为行业发展带来的市场规模的改变,企业由投入期向成熟期扩张的过程。

影响市场供需

第二曲线

直接将桌子掀翻,这一市场的发展重新来过。

克莱顿·克里斯滕森在《创业者的两难》中将其称之为破坏式创新。

人口的扩大不仅带来房地产市场规模的扩大和缩小,同时因为人口结构的改变,带来了商品营销渠道的改变。

在商品发展的早期阶段,由于城市建设的发展处于萌芽期,百货超市和街边店承接了人们购物的多数需求。

随着城市建设的逐渐发展,市中心也不再是市中心,CBD显现,装修国家豪华的娱乐、消费一体式的购物商场取代百货超市和街边店,成为人们购物的主要渠道。

城市建设的进一步建设,改变了人们的通勤手段和生活方式,在老龄化的叠加下,便利店的便捷性又取代了购物商场,成为购物的主要渠道。

渠道的变革,又进一步影响了企业的竞争壁垒:

在百货、街边店盛行的年代,有限的地段是吸引流量的最佳入口,谁拥有更多的门店,谁就能获取更多的客源。晋江的鞋厂、浙江的服装厂,成为那时服装行业的代名词。为了加快周转,它们多自建缝纫机厂,工厂 + 门店的模式,造就了一批富裕的浙江和福建人。

但网购的兴起,又将他们积累的财富渐渐夺去,流量从地段变成网上,竞争从当地变成全国,消费者的购物心态发生变化,原有的竞争优势变成了竞争劣势,工厂和门店反而成了累赘。而这一变革直到现在仍然没有结束。

谁也想不到的是,短视频的发展,让导购成为了主播。即使是因互联网兴起的阿里、百度,也在面临新一代技术的挑战。

主动搜索在 PC 时代大行其道,当电脑的屏幕变成了手机大小,没人愿意再利用手机的碎片化时间大量花在搜索上,被动接受的智能推荐成为了主流。

当人们意识到,纸媒让步于网媒,苹果都出到了 iPhone 12, 没人再提诺基亚曾经的抗摔耐用,手机的像素变得比相机还高,刚从胶卷时代转换为数码时代,相机渐渐走向没落。但谁曾想,复古又成为了当前时代的潮流,濒死的柯达反而逆势增长。

这些都是第二曲线带来的行业变革,多数时候第二曲线把桌子掀翻,少数时候第二曲线又将桌子扶正。

大多数企业清楚即将面临变革,但曾经通过第一曲线取得马太效应的大公司因为惯性思维,难以应对第二曲线。这种惯性思维由制度和管理决定,这些制度和管理保证了大公司的正常运营,但同样也阻碍了大公司的转型发展。

确实,归根结底,不是第二曲线的到来把公司打趴下了,而是变化始终没有战胜人心,因为人太难了。